|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Голева О.И., Мартьянов Н.С., Мельников А.Е.

Ставка дисконтирования в расчете бюджетной эффективности инвестиционных проектов: подходы и методы

// Финансы и управление.

2023. № 4.

С. 1-20.

DOI: 10.25136/2409-7802.2023.4.69223 EDN: RNMODE URL: https://nbpublish.com/library_read_article.php?id=69223

Ставка дисконтирования в расчете бюджетной эффективности инвестиционных проектов: подходы и методы

Голева Ольга Ивановна

ORCID: 0000-0002-0846-4913

кандидат экономических наук

заведующий кафедрой финансов, кредита и биржевого дела, Пермский государственный национальный исследовательский университет; старший научный сотрудник, Федеральный научный центр медико-профилактических технологий управления рисками здоровью населения

614990, Россия, Пермский край, г. Пермь, ул. Букирева, 15

Goleva Olga Ivanovna

PhD in Economics

Associate professor of Finance, Credit and Exchange Department, Perm State University; Senior researcher, Federal Scientific Center for Medical and Preventative Health Risk Management Technologies

614990, Russia, Perm Krai, Perm, Bukireva str., 15

|

OlgaGoleva@psu.ru

|

|

|

Другие публикации этого автора

|

|

Мартьянов Николай Сергеевич

кандидат экономических наук

доцент кафедры финансов, кредита и биржевого дела, Пермский государственный национальный исследовательский университет

614990, Россия, Пермский край, г. Пермь, ул. Букирева, 15

Martyanov Nikolai Sergeevich

PhD in Economics

Associate professor of Finance, Credit and Exchange Department, Perm State University

614990, Russia, Perm Krai, Perm, Bukireva str., 15

|

|

mart@psu.ru

|

|

|

|

Мельников Алексей Евгеньевич

кандидат экономических наук

доцент кафедры финансов, кредита и биржевого дела, Пермский государственный национальный исследовательский университет

614990, Россия, Пермский край, г. Пермь, ул. Букирева, 15

Melnikov Aleksei Evgenevich

PhD in Economics

Associate professor of Finance, Credit and Exchange Department, Perm State University

614990, Russia, Perm Krai, Perm, Bukireva str., 15

|

|

melnikov-ae@yandex.ru

|

|

|

|

DOI: 10.25136/2409-7802.2023.4.69223

EDN: RNMODE

Дата направления статьи в редакцию:

04-12-2023

Дата публикации:

17-12-2023

Аннотация:

Вопрос о дисконтировании (и обосновании ставки дисконтирования) в отношении эффектов для бюджета страны или региона возникает не только в связи с «классическими» инвестиционными проектами, реализуемыми бизнесом на определенной территории, но и в связи с любыми управленческими решениями, требующими осуществления расходов из бюджета и/ или подразумевающими анализ альтернативных решений. Целью работы является анализ и систематизация нормативных и/ или авторских научно-обоснованных методических подходов к выбору и обоснованию ставки дисконтирования для оценки бюджетной эффективности инвестиционных проектов (и иных управленческих решений). Предмет исследования – выбор и обоснование ставки дисконтирования для целей оценки отложенных эффектов в расчете бюджетной эффективности инвестиционных проектов с учетом временной стоимости денег. На основе анализа и систематизации имеющихся подходов и методов построения ставки дисконтирования при оценке отложенных эффектов в оценке бюджетной эффективности по отечественным и зарубежным материалам нормативной, методической и научной литературы предложен алгоритм построения и обоснования ставки дисконтирования. Анализ нормативной, методической и нормативной литературы показал, что на сегодняшний день все основные подходы к построению и обоснованию ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности можно сгруппировать по сферам применения и выделить следующие: оценка эффективности инвестиционных проектов с участием государства (бюджетным финансированием); оценка эффективности проектов государственно-частного партнерства и муниципально-частного партнерства (в том числе особых экономических зон); оценка эффективности налоговых льгот/ налоговых расходов (и иных изменений налогового законодательства); оценка эффективности различных неналоговых мер и мероприятий поддержки и стимулирования развития отдельных отраслей и категорий экономических субъектов; оценка эффективности проектов в общественном секторе экономики (предоставление общественных благ, в том числе мериторных), оценка регулирующего воздействия и оценка фактического воздействия нормативных актов (при принятии и последующем анализе мер государственного регулирования), оценка мер, мероприятий и технологий управления рисками жизни и здоровью населения. Предложенный алгоритм выбора и обоснования ставки дисконтирования для расчета бюджетной эффективности инвестиционных проектов позволит учитывать особенности и отраслевую специфику проектов.

Ключевые слова:

ставка дисконтирования, норма дисконта, бюджетная эффективность, экономическая эффективность, эффективность проекта, инвестиционный проект, приоритетный инвестиционный проект, оценка эффективности, дисконтирование, анализ влияния бюджет

Abstract: The question of discounting (and justifying the discount rate) in relation to the effects on the budget of a country or region arises not only in connection with "classic" investment projects implemented by businesses in a certain territory, but also in connection with any management decisions requiring budget expenditures and/or implying an analysis of alternative solutions. The purpose of the work is to analyze and systematize normative and/or author's scientifically based methodological approaches to the selection and justification of the discount rate for evaluating the budgetary effectiveness of investment projects (and other management decisions). The subject of the study is the selection and justification of the discount rate for the purpose of evaluating deferred effects in calculating the budgetary efficiency of investment projects, taking into account the time value of money. Based on the analysis and systematization of available approaches and methods for constructing the discount rate in assessing deferred effects of budget efficiency based on domestic and foreign materials of normative, methodological and scientific literature, an algorithm for constructing and justifying the discount rate is proposed. The analysis of normative, methodological and normative literature has shown that today all the main approaches to the construction and justification of the discount rate when assessing deferred effects in calculating budget efficiency can be grouped by areas of application and the following can be distinguished: assessment of the effectiveness of investment projects with state participation (budget financing); assessment of the effectiveness of public-private partnership projects and municipal-private partnerships (including special economic zones); assessment of the effectiveness of tax benefits/ tax expenditures (and other changes in tax legislation); assessment of the effectiveness of various non-tax measures and measures to support and stimulate the development of certain industries and categories of economic entities; assessment of the effectiveness of projects in the public sector of the economy (provision of public goods, including regulatory impact assessment (when adopting and subsequent analysis of government regulatory measures), assessment of measures and technologies for managing risks to life and health of the population. The proposed algorithm for selecting and justifying the discount rate for calculating the budgetary efficiency of investment projects will allow taking into account the industry' specifics of projects.

Keywords: discount rate, discounting rate, budget efficiency, economic efficiency, project effectiveness, investment project, priority investment project, evaluation of effectiveness, discounting, budget impact analysis

Введение

В экономической практике в анализе эффективности инвестиционных проектов используются общие подходы, отраженные в методических рекомендациях по оценке эффективности инвестиционных проектов N ВК 477 от 21.06.1999 утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политикеI. Данные Рекомендации предназначены для предприятий и организаций всех форм собственности, участвующих в разработке, экспертизе и реализации инвестиционных проектов.

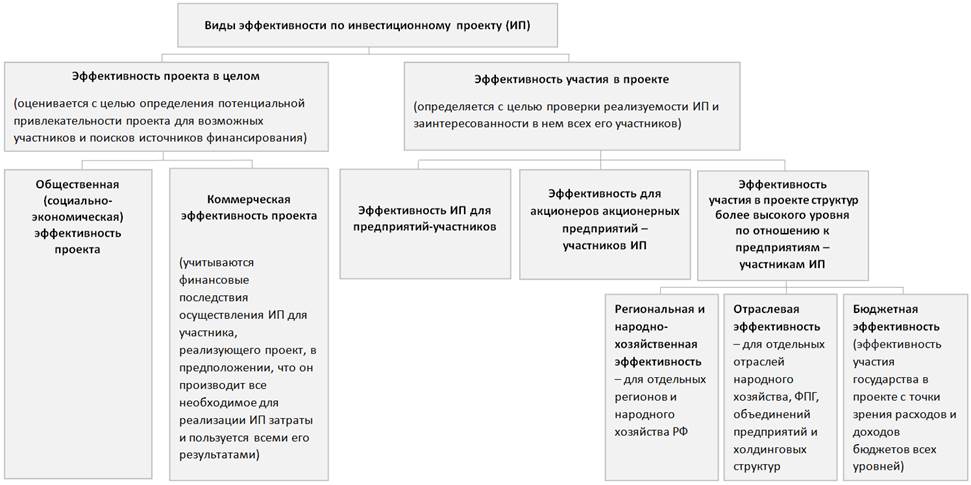

В рамках данного документа предложено оценивать несколько видов эффективности:

- эффективность проекта в целом (общественная и коммерческая);

- эффективность участия в проекте (эффективность инвестиционного проекта для предприятий-участников; эффективность для акционеров акционерных предприятий-участников; эффективность участия в проекте структур более высокого уровня по отношению к предприятиям - участникам инвестиционного проекта – региональная и народнохозяйственная эффективность, отраслевая эффективность, бюджетная эффективность).

Соподчиненность указанных видов эффективности инвестиционных проектов представлена на рисунке 1.

-

Рисунок 1 – Виды эффективности инвестиционных проектов (в соответствии с методическими рекомендациями по оценке эффективности инвестиционных проектов N ВК 477 от 21.06.1999)

О том, как проводить экономическую оценку эффективности инвестиционных проектов сказано много: подходы, методики, основные показатели и т.д. Сам термин эффективность трактуется по-разному. В ГОСТ Р ИСО 9000 – 2008 «Системы менеджмента качества. Основные положения и словарь» выделены как категория эффективность («Связь между достигнутым результатом и использованными ресурсами»), так и результативностьII («Степень реализации запланированной деятельности и достижения запланированных результатов»)III.

Как правило, под эффективностью понимают – относительный эффект процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение.

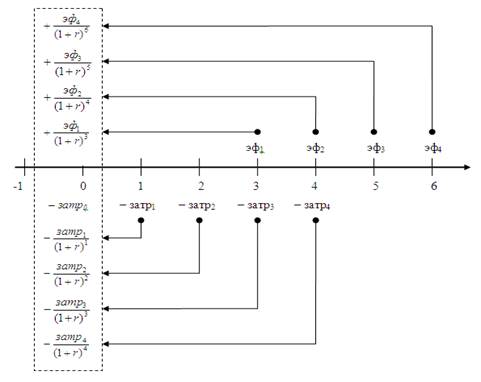

В этой связи, сопоставление эффектов и затрат (инвестиций) необходимо проводить с учетом того, что и эффекты и затраты распределены во времени, и брать во внимание концепцию временной стоимости денег, которая предусматривает дисконтирование денежных потоков для корректного сопоставления эффектов и затрат (инвестиций).

Тогда, общую схему оценки эффективности инвестиционного проекта можно представить на рисунке 2.

Рисунок 2 – Общая схема оценки эффективности инвестиционного проекта с учетом временной стоимости денег

Стоит отметить, что на рисунке представлена базовая модель, тогда как существуют подходы, которые предусматривают и более сложные варианты: разные ставки дисконтирования для эффектов и затрат, а также разные ставки для прогнозного и постпрогнозного периодов в оценке проекта.

Указанная схема применима для оценки как коммерческой, так и бюджетной эффективности (для расчета показателей которых должны быть оценены и обоснованы соответствующие денежные потоки и ставки дисконтирования).

Но, если расчету коммерческой эффективности посвящено большое количество работ (в том числе фундаментальных по классической теории финансов, теории инвестиционной оценки, финансовому менеджменту и пр.), которые включают в себя детальное описание построения денежных потоков и инвестиций, выбора и обоснования горизонта планирования и ставок дисконтирования; то бюджетная эффективность, нередко, лишь упоминается, а расчет основных параметров отдается на откуп эксперту/ аналитику.

В то же время, вопрос о дисконтировании в отношении эффектов для бюджета страны или региона возникает не только в связи с «классическими» инвестиционными проектами, реализуемыми бизнесом на определенной территории, но и в связи с любыми управленческими решениями, требующими осуществления расходов из бюджета и/ или подразумевающими анализ альтернативных решений.

Анализ нормативных документов и авторских методик по определению ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности

Среди сфер, где вопрос оценки бюджетной эффективности (и оценки отложенных эффектов для бюджета) в большей или меньшей степени проработвн, можно отметить следующие:

- оценка эффективности инвестиционных проектов с участием государства (бюджетным финансированием),

- оценка эффективности проектов государственно-частного партнерства и муниципально-частного партнерства (в том числе особых экономических зон),

- оценка эффективности налоговых льгот/ налоговых расходов (и иных изменений налогового законодательства),

- оценка эффективности различных неналоговых мер и мероприятий поддержки и стимулирования развития отдельных отраслей и категорий экономических субъектов,

- оценка эффективности проектов в общественном секторе экономики (предоставление общественных благ, в том числе мериторных),

- оценка регулирующего воздействия и оценка фактического воздействия нормативных актов (при принятии и последующем анализе мер государственного регулирования),

- оценка мер, мероприятий и технологий управления рисками жизни и здоровью населения (в первую очередь, в рамках фармакоэкономики).

То есть, потребность в оценке бюджетной эффективности может быть обусловлена как содержанием проектов/ мероприятий, так и механизмом их реализации. В ряде случаев проведение соответствующей оценки является обязательной.

Необходимость оценки отложенных эффектов возникает при значительной длительности самих мероприятий и отдаленности ожидаемых эффектов. То есть, для определения необходимости расчета ставки дисконтирования и применения процедуры дисконтирования в целом, важно понимать горизонт планирования по проекту и его особенности (социальная, экологическая значимость и др.).

Так, в зарубежной практике рамках BIA (Budget Impact Analysis) – одного из подходов анализа влияния применения медицинских технологий и препаратов на бюджет (характерного для фармакоэкономики), в последнее десятилетие произошло изменение взглядов на дисконтирование и его необходимость (в отношении денежных потоков для бюджета страны или региона) от отрицания необходимости [1] до обсуждения и анализа нюансов применения моделей и способов дисконтирования [2]. Таким образом, можно видеть, что даже для решения схожих вопросов и обоснования эффективности схожих проектов (мер, мероприятий) дисконтирование может вообще не применяться или применяться по разным ставкам дисконтирования (построенным в рамках различных подходов), что, конечно, влияет на результат оценки [3].

Обзор имеющихся подходов и методов обоснования и построения ставок дисконтирования для целей оценки бюджетной эффективности представлен в таблице 1. В таблице для рассмотрения и сравнения предложены как нормативные документы на уровне Российской Федерации и отдельных субъектов РФ, так и авторские методики.

Таблица 1 – Обзор подходов и методов определения ставки дисконтирования для целей оценки бюджетной эффективности

|

Сфера применения

|

Наименование/ источник

|

Подход/ метод

|

Комментарий

|

|

Оценка эффективности инвестиционных проектов (в том числе с участием государства)

|

«Методические рекомендации по оценке эффективности инвестиционных проектов» (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ от 21.06.1999 N ВК 477)I

|

Необходимость учета временной стоимости денег обозначена. Подход к определению не предложен.

|

В качестве примера рассмотрена ставка равная 20%. Обоснование отсутствует.

|

|

«Методические рекомендации по оценке эффективности инвестиционных проектов: вторая редакция» [4]

|

Необходимость учета временной стоимости денег обозначена. Подход к определению не предложен.

|

—

|

|

«Методические рекомендации по оценке эффективности инвестиционных проектов: третья редакция»IV

Не утверждена!

|

Необходимость учета временной стоимости денег обозначена. Подход к определению не предложен.

|

—

|

|

«Методика расчета показателей и применения критериев эффективности региональных инвестиционных проектов, претендующих на получение государственной поддержки за счет бюджетных ассигнований Инвестиционного фонда РФ» (Приказ Минрегиона России от 30 октября 2009 г. № 493)V

Утратила силу!

|

Устанавливается ежегодно органом власти.

("Требуемая доходность на вложение капитала из средств Фонда ежегодно рассчитывается Министерством финансов РФ по согласованию с Министерством регионального развития РФ")

|

Единая ставка для претендующих на бюджетную поддержку ставит всех в единые условия.

|

|

«Методические указания по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе» (Приказ Минэкономразвития России от 14.12.2013 № 741)VI

|

«Ставка дисконтирования принимается равной среднему за полугодие, предшествующее полугодию, в котором планируется проведение оценки комплексного обоснования инвестиционного проекта, опубликованному на официальном сайте ПАО «Московская биржа ММВБ-РТС» в информационно-телекоммуникационной сети «Интернет» соответствующему сроку погашения 25 лет значению G кривой (зависимости бескупонной доходности государственных обязательств от их дюрации)».

«При определении ожидаемого (постоянного) темпа роста денежных потоков бюджета в постпрогнозный период (gb) указанный показатель признается равным прогнозируемому значению инфляции за последний год прогнозного периода».

|

Предложено использовать одну ставку дисконтирования для расчета коммерческой эффективности и бюджетной эффективности проекта (с учетом оценки в постпрогнозном периоде). Для постпрогнозного периода ставка дисконтирования корректируется на постоянный темп роста денежных потоков (r–gb).

Наряду с расчетом бюджетной эффективности предложено рассчитывать социально-экономическую эффективность, для чего использовать социальную ставку дисконтирования.

|

|

«Методические указания по разработке концепции инвестиционного проекта в области освоения лесов, претендующего на включение в перечень приоритетных инвестиционных проектов в области освоения лесов» (Приказ Минпромторга России от 15.05.2018 N 1870)VII

|

Необходимость учета временной стоимости денег в расчете бюджетной эффективности не обозначена (упоминаний о ставке дисконтирования в расчете бюджетной эффективности нет).

|

Бюджетная эффективность в документе уточнена как налоговые поступления, налоги. Представляется, что в данном случае эффективность подменена результативностью, а относительные показатели абсолютными. В то же время, ограничений на использование сложившихся в науке и практике подходов к оценке бюджетной эффективности нет.

|

|

|

Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития РФ и положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития РФVIII (Постановление Правительства РФ от 22.11.1997 № 1470)IX

|

Коэффициент дисконтирования (di) без учета риска проекта определяется как отношение ставки рефинансирования (r), установленной ЦБ РФ, и объявленного Правительством РФ на текущий год темпа инфляции (i):

|

На сегодняшний день представляется возможным использовать ключевую ставку ЦБ РФ (вместо ставки рефинансирования).

|

|

Методический подход к оценке бюджетной эффективности при освоении труднодоступных месторождений полезных ископаемых (Леонидова Ю.А., 2021) [5]

|

r – ставка временных предпочтений, показывающая ценность потребления будущего года по отношению к текущему.

|

Дается отсылка к построению социальной ставки дисконтировавния по методу межвременных предпочтений.

|

|

Оценка эффективности инвестиционных проектов с государственным участием (Косов М.Е., 2017) [6]

|

Необходимость учета временной стоимости денег обозначена. Подход к определению не предложен.

|

—

|

|

Расчет ставки дисконтирования на основе премий за риск (Ковалевская Н. Ю., Молокова Д. М., 2021) [7]

|

Ставка дисконтирования определена с использованием кумулятивного метода на основе безрисковой ставки и введения премии за риск с учетом корректировки на инфляцию.

|

Подход аналогичен классическому методу построения ставки дисконтирования для оценки коммерческой эффективности инвестиционных проектов.

|

|

Кумулятивный метод (Алексанов Д. С., Кошелев В. М., Чекмарева Н. В., 2022) [8]

|

Использован алгоритм, рекомендуемый инструкцией РоссельхозбанкаX, который, применяется к проектам в целом (без указания на бюджетную эффективность).

|

Коэффициент дисконтирования без учета риска проекта определяется аналогично ПостановлениюIX, с последующей корректировкой на риск с премией в диапазоне 6-20%.

|

|

|

Оценка бюджетной эффективности социально значимых объектов (с учетом отраслевых и специфических рисков) (Вересова С. И., Семейкина Н. М., 2014) [9]

|

Ставка дисконтирования определена методом кумулятивного построения, с учетом отраслевых и специфических рисков.

|

Для оценки рисков вложений использована модель экспертных оценок, которая разработана Всемирным банком. Пример применения представлен в [9].

|

|

Оценка эффективности проектов государственно-частного партнерства и муниципально-частного партнерства (в том числе особых экономических зон)

|

«Методика оценки эффективности проекта государственно-частного партнерства, проекта муниципально-частного партнерства и определения их сравнительного преимущества» Приказ Минэкономразвития России от 30.11.2015 N894XI

|

Ставка дисконтирования расходов и поступлений средств бюджетов бюджетной системы РФ при реализации проекта определяется следующим образом:

Если необходимость осуществления расходов средств бюджетов бюджетной системы РФ на создание и (или) эксплуатацию и (или) техническое обслуживание объекта при реализации проекта отсутствует, то ставка дисконтирования расходов и поступлений средств бюджетов бюджетной системы РФ рассчитывается по формуле:

|

Ставка дисконтирования рассчитывается как средневзвешенная цена привлекаемого капитала для соответствующего инвестора (в том числе уровня бюджетной системы) по объему вложенных в проект средств либо по объему поступлений (если бюджетные вложения не предусмотрены).

|

|

«Методики оценки эффективности применения инвестиционных механизмов, в том числе механизмов государственно-частного партнерства» (Распоряжение Росавтодора от 08.09.2014 N 1714-р)XII

|

«Размер ставки дисконтирования выбирается исходя из текущего уровня ключевой ставки Банка России».

|

Формулировка позволяет учитывать текущий уровень ключевой ставки, но не определяет четкого равенства.

|

|

Оценка эффективности налоговых льгот/ налоговых расходов (и иных изменений налогового законодательства)

|

(проект) Методические рекомендации по проведению оценки эффективности налоговых льгот (налоговых расходов) субъектов Российской Федерации и муниципальных образований (2018)XIII

Не утверждена!

|

r – расчетная стоимость среднесрочных рыночных заимствований субъекта РФ:

r = iинф + p + c

где: iинф – целевой уровень инфляции (предложено 4%)XIV; p – реальная процентная ставка, определяемая на уровне 2,5%; c – кредитная премия за риск. Кредитная премия за риск принимает значения от 1 до 3% (в зависимости от отношения госдолга к налоговым и неналоговым доходам бюджета субъекта РФ).

|

«Стоимость среднесрочных рыночных заимствований конкретного субъекта РФ, выбранная в качестве ставки дисконта, не отражает доходность альтернативного варианта вложения средств» [10].

|

|

Методика оценки налоговых расходов Российской Федерации (2019, с изм. 2023)XV

|

r – расчетная стоимость среднесрочных рыночных заимствований РФ, принимаемая на уровне 7,5 процентаXVI.

|

Оценка стоимости среднесрочных рыночных заимствований может быть осуществлена на любой период времени для РФ (и для субъекта РФ при наличии региональных облигаций).

|

|

Оценка эффективности различных неналоговых мер и мероприятий поддержки и стимулирования развития отдельных отраслей и категорий экономических субъектов

|

Методика расчета бюджетной эффективности экономического стимулирования организаций, привлекающих инвестиции с использованием инструментов фондового рынка, за счет средств бюджета г. МосквыXVII

|

d – бюджетная норма дисконта, устанавливаемая в размере ¼ минимальной ставки рефинансирования ЦБ РФ за последние 12 месяцев, предшествующих месяцу подачи организацией заявки на конкурс.

|

На сегодняшний день представляется возможным использовать ключевую ставку ЦБ РФ (вместо ставки рефинансирования).

|

|

Оценка эффективности региональной инвестиционной политики методом анализа издержек и выгод (Мельников Р.М., 2007) [11]

|

Ставка в соответствии с методическими рекомендации по оценке эффективности инвестиционных проектов1

|

В качестве примера рассмотрена ставка равная 20%. Обоснование отсутствует.

|

|

Оценка эффективности программ и проектов в общественном секторе экономики (предоставление общественных благ, в том числе мериторных)

|

Концепция социальной ставки дисконтирования в анализе издержек и выгод (CBA – cost – benefit analysis) – подходе к оценке эффективности программ и проектов в общественном секторе экономикиXVIII [12, 13, 14]

|

1) подход социальной ставки межвременных предпочтений (SRTP – social rate of time preference),

SRTP = ρ + μg,

где ρ – ставка межвременных предпочтений; μ – эластичность предельной полезности потребления; g – ожидаемый темп прироста потребления на душу населения;

2) подход социальной альтернативной стоимости капитала (SOC – social alternative cost of capital),

3) подход, основанный на определении теневой цены капитала (SPC – shadow price of capital).

|

Применяется для проектов и программ по решению социально значимых задач государства.

|

|

Оценка регулирующего воздействия и оценка фактического воздействия нормативных актов (при принятии и последующем анализе мер государственного регулирования)

|

«Классические» (для коммерческой ставки) методы построения ставки дисконтирования [15]

|

Необходимость учета временной стоимости денег обозначена. Предложены кумулятивный подход и/ или фиксированные ставки по ряду макроэкономических показателей.

|

Единого подхода не сложилось.

|

|

Фиксированная ставка [15, 16]

|

Фиксированная ставка (по ряду макроэкономических показателей).

|

Сложность применения связана с меняющимися экономическими условиями, для которых фиксированная ставка не всегда может быть корректной.

|

|

Методы построения социальной ставки дисконтирования [16]

|

- подход социальной ставки межвременных предпочтений,

- подход социальной альтернативной стоимости капитала.

|

В отдельных случаях применяются фиксированные ставки или методы оценки социальной ставки дисконтирования.

|

|

Оценка мер, мероприятий и технологий управления рисками жизни и здоровью населения (в том числе, в рамках фармакоэкономики)

|

Подходы фармакоэкономики и управления рисками здоровью [17]

|

- фиксированное значение ставки (со ссылкой на ВОЗ),

- фиксированное значение по макроэкономическим показателям страны,

- кумулятивный метод построения.

|

Единого подхода не сложилось, но имеется большая практика применения различных методов, в том числе применение различных ставок дисконтирования для затрат и выгод, а также для различных интервалов при планировании.

|

Отметим, что для построения и обоснования ставки дисконтирования (для любых целей) характерны две составляющие, на основе которых и производится расчет (построение) ставки:

- требуемая норма доходности для инвестора (участника проекта), которая представляет из себя минимальную ставку, на которую согласен инвестор с учетом имеющихся рисков и особенностей проекта,

- альтернативная стоимость капитала для инвестора (участника проекта), с учетом возможностей данного инвестора по вариантам вложения средств и источникам привлечения капитала (стоимости капитала).

Таким образом, общая логика построения ставки дисконтирования основывается либо на анализе рисков, либо на анализе альтернатив.

Из таблицы 1 можно увидеть, что для одних и тех же целей в одних и тех же экономических условиях могут использоваться различные ставки дисконтирования.

В различных сферах применения сложились свои подходы к обоснованию ставок дисконтирования, в некоторых случаях эти подходы зафиксированы в методических рекомендациях принятых на федеральном, региональном и местном уровне.

Среди наиболее популярных вариантов построения ставок дисконтирования для целей оценки бюджетной эффективности можно назвать следующие:

- фиксированная ставка (числовое значение),

- фиксированная ставка (со ссылкой на значения макроэкономических показателей: ключевая ставка, уровень инфляции, доходность по государственным заимствованиям и др.),

- кумулятивный метод построения (безрисковая ставка и премии за риск),

- методы построения социальной ставки дисконтирования (в отдельных случаях).

Выбор методов построения ставки дисконтирования для оценки бюджетной эффективности

Рассмотренные подходы и методы построения и обоснования ставки дисконтирования для целей оценки бюджетной эффективности многочисленны и разнообразны. То есть, возможный диапазон возможных значений ставки дисконтирования широк, что может существенно повлиять на результаты оценки бюджетной эффективности проекта/ мероприятия и др.

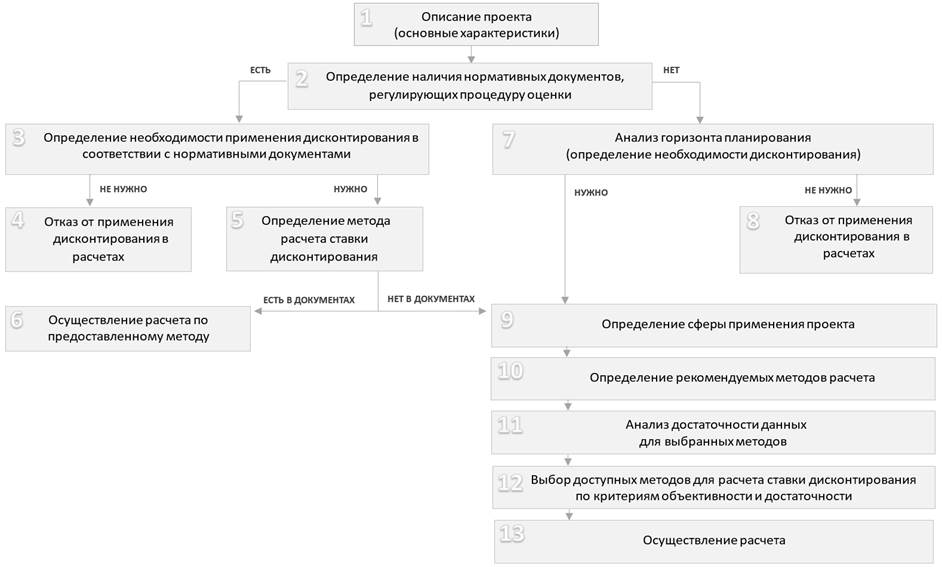

Последовательность действий в определении ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности приоритетных инвестиционных проектов представлен на рисунке 3.

Рисунок 3 – Алгоритм определения ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности

Выбор и обоснование ставки предусматривает несколько шагов.

- Описание проекта, определение его основных характеристик (которые в значительной мере определяют дальнейший выбор). К основным характеристикам можно отнести следующие: цель, объем и структура финансирования, масштаб, территория реализации, основные инвесторы и стейкхолдеры, сроки и этапы реализации, эффекты по проекту и экстерналии, виды эффективности, которые требуют оценки (коммерческая, социально-экономическая, бюджетная, др.).

- Определение наличия нормативных документов, регулирующих процедуру оценки (наличие соответствующих требований инвесторов и/ или стейкхолдеров).

- В том случае, если есть действующий нормативный документ с методическим рекомендациями по оценке бюджетной эффективности, то следует придерживаться рекомендованных им подходов и значений [шаги 5 и 6] или отказаться от использования процедуры дисконтирования, если это следует из методики [шаг 4].

- Отказ от применения дисконтирования в расчетах (при наличии методических рекомендаций). Отказ от учета временной стоимости денег может быть оправдан при оценке эффективности краткосрочных проектов или высокой трудоемкости расчетов, но следует понимать, что результат оценки не учитывает временной фактор, что будет иметь значение не только при определении эффективности в соответствии с заявленными критериями, но и при сравнении проектов имеющими разный горизонт планирования.

- Определение метода расчета ставки дисконтирования. Методические рекомендации могут предусматривать несколько вариантов оценки и обоснования ставки дисконтирования. Выбор следует осуществлять на принципах объективности и достаточности данных.

- Осуществление расчета по представленному методу. Данные для расчета следует брать из официальных источников информации, подкрепляя ссылками на источники.

- В случае отсутствия нормативных документов, регламентирующих процедуру оценки, следует проанализировать горизонт планирования. Краткосрочные проекты, как правило, не требуют учета временной стоимости денег (целесообразно отказаться от дисконтирования – шаг 8). В анализе среднесрочных и долгосрочных проектов следует определить горизонт планирования (наличие одного или нескольких интервалов) и необходимость оценки в постпрогнозном периоде. Оценка в разных интервалах планирования и постпрогнозном периоде может сопровождать использованием разных ставок.

- Отказ от применения дисконтирования в расчетах (при отсутствии методических рекомендаций). Риски те же, что и при реализации шага 4.

- Определение сферы применения проекта. В настоящее время сформировались следующие сферы реализации проектов, которые могут обладать особенностями в оценке бюджетной эффективности и методах построения ставки дисконтирования: оценка эффективности инвестиционных проектов (в том числе с участием государственного финансирования или поддержки), оценка эффективности проектов государственно-частного партнерства и муниципально-частного партнерства (в том числе особых экономических зон), оценка эффективности налоговых льгот/ налоговых расходов (и иных изменений налогового законодательства), оценка эффективности различных неналоговых мер и мероприятий поддержки и стимулирования развития отдельных отраслей и категорий экономических субъектов, оценка эффективности проектов в общественном секторе экономики (предоставление общественных благ, в том числе мериторных), оценка регулирующего воздействия и оценка фактического воздействия нормативных актов (при принятии и последующем анализе мер государственного регулирования), оценка мер, мероприятий и технологий управления рисками жизни и здоровью населения.

- Определение рекомендуемых методов расчета ставки дисконтирования. Сфера применения проекта диктует основные подходы, сложившиеся в оценке бюджетной эффективности и, соответственно, построении ставки дисконтирования. В отдельных случаях проекты могут быть отнесены к нескольким сферам применения.

- Анализ достаточности данных для выбранных методов. Данные для расчета следует брать из официальных источников информации, подкрепляя ссылками на источники. При наличии противоречий по данным из разных источников информации одного уровня (по степени значимости) приоритет отдается варианту сходя из принципа экономической целесообразности и обоснованности.

- Выбор доступных методов для расчета ставки дисконтирования по критериям объективности и достаточности данных.

- Осуществление расчета. Расчет осуществляется для всех интервалов прогнозного периода и постпрогнозного периода, если он предусмотрен.

Заключение

Многообразие подходов и методов к расчету ставок дисконтирования вообще, и для оценки бюджетной эффективности в частности, диктуют необходимость систематизации для целей их применения в практической деятельности. Вариативность в выборе метода построения ставки, с одной стороны, и значимость этого параметра в расчетах, с другой, делают вопрос о построении и обосновании ставки дисконтирования для целей оценки бюджетной эффективности актуальным и востребованным.

Анализ нормативной, методической и нормативной литературы показал, что на сегодняшний день все основные подходы к построению и обоснованию ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности можно сгруппировать по сферам применения и выделить следующие:

- оценка эффективности инвестиционных проектов с участием государства (бюджетным финансированием),

- оценка эффективности проектов государственно-частного партнерства и муниципально-частного партнерства (в том числе особых экономических зон),

- оценка эффективности налоговых льгот/ налоговых расходов (и иных изменений налогового законодательства),

- оценка эффективности различных неналоговых мер и мероприятий поддержки и стимулирования развития отдельных отраслей и категорий экономических субъектов,

- оценка эффективности проектов в общественном секторе экономики (предоставление общественных благ, в том числе мериторных),

- оценка регулирующего воздействия и оценка фактического воздействия нормативных актов (при принятии и последующем анализе мер государственного регулирования),

- оценка мер, мероприятий и технологий управления рисками жизни и здоровью населения (в первую очередь, в рамках фармакоэкономики).

Учитывая специфику каждой из сфер применения проектов/ мероприятий в науке и практике предложены подходы и методы построения ставок дисконтирования (иногда противоречащие друг другу).

Диапазон предлагаемых значений: от безрисковых уровней (уровень инфляции, ставка по государственным ценным бумагам) до ставок с учетом премий за различные виды риска.

По результатам проведенного анализа сложившихся подходов и методов построения и обоснования ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности предложен алгоритм принятия решения в отношении обоснования ставки дисконтирования для оцениваемых проектов. Алгоритм предусматривает ситуации отсутствия нормативного регулирования данного вопроса и/ или отсутствия регламентации данного вопроса в имеющихся нормативных документах.

Предложенный алгоритм выбора и обоснования ставки дисконтирования для расчета бюджетной эффективности инвестиционных проектов позволит учитывать особенности и отраслевую специфику проектов. Результаты исследования могут быть использованы при осуществлении оценки эффективности инвестиционных проектов (в том числе приоритетных инвестиционных проектов) для разных отраслей и сценариев.

_____________________________

I «Методические рекомендации по оценке эффективности инвестиционных проектов» (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ от 21.06.1999 N ВК 477)

II Стоит отметить, что в некоторых случаях наблюдается смешение понятий эффективность и результативность, когда «эффективность» не предусматривает сопоставления эффектов (в том числе отложенных) с затраченными ресурсами. Тем не менее, для целей данного исследования важно рассмотреть саму процедуру оценки отложенных эффектов, даже для тех случаев, когда не производится их сопоставление с инвестициями.

III «ГОСТ Р ИСО 9000-2008. Системы менеджмента качества. Основные положения и словарь» (утв. Приказом Ростехрегулирования от 18.12.2008 N 470-ст)

IV Методические рекомендации по оценке эффективности инвестиционных проектов (Третья редакция, исправленная и дополненная). [Электронный ресурс]. URL: http://www.isa.ru/images/Documents/metod.zip (дата обращения 15.08.2023).

V Приказ Минрегиона РФ от 30.10.2009 N 493 «Об утверждении Методики расчета показателей и применения критериев эффективности региональных инвестиционных проектов, претендующих на получение государственной поддержки за счет бюджетных ассигнований Инвестиционного фонда Российской Федерации»

VI Приказ Минэкономразвития России от 14.12.2013 N 741 (ред. от 24.12.2021) «Об утверждении методических указаний по подготовке стратегического и комплексного обоснований инвестиционного проекта, а также по оценке инвестиционных проектов, претендующих на финансирование за счет средств Фонда национального благосостояния и (или) пенсионных накоплений, находящихся в доверительном управлении государственной управляющей компании, на возвратной основе»

VII Приказ Минпромторга России от 15.05.2018 N 1870 «Об утверждении методических указаний по разработке концепции инвестиционного проекта в области освоения лесов, претендующего на включение в перечень приоритетных инвестиционных проектов в области освоения лесов»

VIII В ряде случаев (в настоящее время) является базой для регионального и муниципального законодательства в вопросах конкурсного отбора инвестиционных проектов на территории. Например, Ивановская область (https://invest-ivanovo.ru/investment-climate/) , г. Саянск (https://www.admsayansk.ru/pub/files/QA/7050/17.11.21.doc) и др.

IX Постановление Правительства РФ от 22.11.1997 N 1470 (ред. от 03.09.1998) «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации»

X Приложение к Порядку взаимодействия ОАО «Россельхозбанк» и аккредитованных лиц. [Электронный ресурс]. URL: https://www.rshb.ru/download-file/214

XI Приказ Минэкономразвития России от 30.11.2015 N 894 «Об утверждении Методики оценки эффективности проекта государственно-частного партнерства, проекта муниципально-частного партнерства и определения их сравнительного преимущества»

XII Распоряжение Росавтодора от 08.09.2014 N 1714-р «Об утверждении Методики по структурированию инвестиционного проекта для возможности применения различных инвестиционных механизмов, в том числе механизмов государственно-частного партнерства, Методики оценки эффективности применения инвестиционных механизмов, в том числе механизмов государственно-частного партнерства, Методики по выбору оптимальных инвестиционных механизмов, в том числе механизмов государственно-частного партнерства, реализации инвестиционных проектов»

XIII Методические рекомендации по проведению оценки эффективности налоговых льгот (налоговых расходов) субъектов Российской Федерации и муниципальных образований. URL: https://minfin.gov.ru/common/upload/library/2018/04/main/Pismo_ot_28.04.2018_23-05-07_29126_v_subekty_RF.pdf (дата обращения 22.08.2022).

XIV Фактические значения приведены для 2018 г.

XV Постановление Правительства РФ от 12.04.2019 N 439 (ред. от 08.04.2023) «Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации»

XVI Фактические значения приведены для 2019 г.

XVII Распоряжение Правительства Москвы от 29.04.2004 № 838-РП «Об утверждении методики расчета бюджетной эффективности экономического стимулирования организаций, привлекающих инвестиции с использованием инструментов фондового рынка, за счет средств бюджета города Москвы»

XVIII OECD (2018), Cost-Benefit Analysis and the Environment: Further Developments and Policy Use, OECD Publishing, Paris, https://doi.org/10.1787/9789264085169-en.

Библиография

1. Garattini L., van de Vooren K. Budget impact analysis in economic evaluation: a proposal for a clearer definition // The European Journal of Health Economics. – 2011. – Т. 12. – №. 6. – С. 499-502.

2. Attema A. E., Brouwer W. B. F., Claxton K. Discounting in economic evaluations // Pharmacoeconomics. – 2018. – Т. 36. – С. 745-758.

3. Luo Z. et al. Budget impact analysis of diabetes drugs: a systematic literature review // Frontiers in Public Health. – 2021. – Т. 9. – С. 765999.

4. Методические рекомендации по оценке эффективности инвестиционных проектов: вторая редакция / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол.: Косов В.В., Лившиц В.Н., Шахназарова А.Г. – М.: Экономика, 2000. – 421 с.

5. Леонидова, Ю. А. Методический подход к оценке бюджетной эффективности при освоении труднодоступных месторождений полезных ископаемых / Ю. А. Леонидова // Russian Economic Bulletin. – 2021. – Т. 4, № 4. – С. 249-255. – EDN LQHYGG.

6. Косов, М. Е. Оценка эффективности инвестиционных проектов с государственным участием / М. Е. Косов // Вестник Удмуртского университета. Серия Экономика и право. – 2017. – Т. 27, № 6. – С. 31-40. – EDN YPXNFF.

7. Ковалевская, Н. Ю. Бюджетная эффективность как основной критерий выбора проектов комплексного развития территории / Н. Ю. Ковалевская, Д. М. Молокова // Проблемы экономики и управления строительством в условиях экологически ориентированного развития: Материалы Седьмой международной научно-практической онлайн-конференции, Иркутск-Братск-Томск, 14–15 апреля 2020 года. – Иркутск: Байкальский государственный университет, 2021. – С. 253-259. – EDN VMSNAA.

8. Алексанов, Д. С. Об оценке бюджетной эффективности инвестиционных проектов / Д. С. Алексанов, В. М. Кошелев, Н. В. Чекмарева // Управленческий учет. – 2022. – № 7-2. – С. 181-192. – DOI: 10.25806/uu7-22022181-192. – EDN SKFOYS.

9. Вересова, С. И. Оценка бюджетной эффективности социально значимых объектов на примере водно-спортивного комплекса в г. Иркутске / С. И. Вересова, Н. М. Семейкина // Вестник Иркутского государственного технического университета. – 2014. – № 5(88). – С. 169-177. – EDN SGJFID.

10. Попова, Е. М. Анализ методической базы по оценке эффективности инвестиционных налоговых льгот в российских регионах / Е. М. Попова // Global and Regional Research. – 2019. – Т. 1, № 2. – С. 143-151. – EDN PXEVHI.

11. Мельников, Р. М. Оценка эффективности региональной инвестиционной политики методом анализа издержек и выгод / Р. М. Мельников // Регион: Экономика и Социология. – 2007. – № 3. – С. 176-193. – EDN JJSAZN.

12. Шелунцова, М. А. Проблемные вопросы анализа издержек и выгод в общественном секторе экономики / М. А. Шелунцова // Проблемы современной экономики. – 2010. – № 3(35). – С. 237-240. – EDN NBLHCF.

13. Коссова, Т. В. Социальная ставка дисконтирования в России: методология, оценка, межрегиональные различия / Т. В. Коссова, М. А. Шелунцова // Экономическая наука современной России. – 2012. – № 3(58). – С. 16-27. – EDN PFREHV.

14. Емельянов, A. M. Оценка значения социальной ставки дисконтирования для России и проведение межстрановых сравнений / A. M. Емельянов // Финансы и кредит. – 2007. – № 46(286). – С. 63-71. – EDN IBLMCZ.

15. Победин, А. А. Экономические методы оценки регулирующего воздействия нормативно-правовых актов / А. А. Победин, Д. В. Федулов // Вопросы управления. – 2016. – № 4(41). – С. 128-135. – EDN XHYFEV.

16. Болдесова, А. В. Экономические методы оценки регулирующего воздействия нормативных правовых актов / А. В. Болдесова // Экономический бюллетень Научно-исследовательского экономического института Министерства экономики Республики Беларусь. – 2021. – № 2(284). – С. 24-34. – EDN ZKVOEL.

17. Ягудина, Р. И. Дисконтирование при проведении фармакоэкономических исследований / Р. И. Ягудина, А. Ю. Куликов, В. Г. Серпик // Фармакоэкономика. Современная фармакоэкономика и фармакоэпидемиология. – 2009. – Т. 2, № 4. – С. 10-13. – EDN MUFVPL

References

1. Garattini, L., & van de Vooren, K. (2011). Budget impact analysis in economic evaluation: a proposal for a clearer definition. The European Journal of Health Economics, 12(6), 499-502.

2. Attema, A. E., Brouwer, W. B., & Claxton, K. (2018). Discounting in economic evaluations. Pharmacoeconomics, 36, 745-758.

3. Luo, Z., Ruan, Z., Yao, D., Ung, C. O. L., Lai, Y., & Hu, H. (2021). Budget impact analysis of diabetes drugs: a systematic literature review. Frontiers in Public Health, 9, 765999.

4. Kosov, V.V, Livshic, V.N. and Shahnazarov, A.G. (2000) Methodological recommendations for evaluating the effectiveness of investment projects. Moscow: Ekonomika Publ.

5. Leonidova Yu.A. (2021). Methodological approach to the assessment of budget efficiency in the development of hard-to-reach mineral deposits. Russian Economic Bulletin, 4(4), 249-255.

6. Kosov, M. E. (2017). Evaluation of efficiency of investment projects with state support. Bulletin of Udmurt University. Series Economics and Law, 27(6), 31-40.

7. Kovalevskaya, N. Yu., & Molokova, D. M. (2021). Budget efficiency as the main criterion for selecting projects for integrated development of the territory. “Problems of economics and construction management in the context of environmentally oriented development”: Proceedings of the Seventh International Scientific and Practical Online Conference, 253-259.

8. Aleksanov, D. S., Koshelev, V. M., & Chekmareva, N. V. (2022). On the assessment of the budget efficiency of investment projects. Management Accounting, 7-2, 181-192.

9. Veresova, S. I., & Semeikina, N. M. (2014). Budget effectiveness evaluation of socially important facilities by example of water sports complex in irkutsk. Proceedings of Irkutsk State Technical University, 5(88), 169-177.

10. Popova, E. M. (2019). Analysis of methods on estimation of investment tax incentives effectiveness in russian regi. Global and Regional Research, 1(2), 143-151.

11. Melnikov, R. M. (2007). Assessing the effectiveness of regional investment policy using cost-benefit analysis. Region: Economics and Sociology, 3, 176-193.

12. Sheluntsova, M. A. (2010). Problem questions in the analysis of costs and benefits. Problems of modern economics, 3, 237-240.

13. Kossova, T. V., & Sheluntsova, M. A. (2012). A social discount rate for russia: methodology, appraisal, regional differences. Economics of Contemporary Russia, 3(58), 16-27.

14. Emelyanov, A. M. (2007). Assessment of the value of the social discount rate for Russia and conducting cross-country comparisons. Finance and credit, 46, 63-71.

15. Pobedin, A. A., & Fedulov, D. V. (2016). Economic methods to assess the regulatory impact of normative-legal acts. Management Issues, 4(22), 128-135.

16. Boldesova, A. V. (2021). Economic methods for regulatory impact assessing of legal acts. Economic Bulletin of the Scientific Research Economic Institute of the Ministry of Economy of the Republic of Belarus, 2(284), 24-34.

17. Yagudina, R. I., Kulikov, A. Yu., & Serpik, V. G. (2009). Discounting for pharmacoeconomic evaluation. Farmakoekonomika. Modern Pharmacoeconomics and Pharmacoepidemiology, 4, 10-13.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленная на рецензирование научная статья на тему: «Ставка дисконтирования в расчете бюджетной эффективности инвестиционных проектов: подходы и методы» является актуальным исследованием, целью которого стало совершенствование методологического инструментария оценки бюджетной эффективности инвестиционных проектов.

Авторами рецензируемой статьи определены задачи и методы исследования. Подчеркнут значимый исследовательский интерес к проблемам экономической оценки инвестиционных проектов - подходов, методик, основных показателей и т.д. Обоснована актуальность исследования. В частности, исследованы и обозначены проблемы исследовательского поля - уделение значительного внимания проблеме расчета коммерческой эффективности (в том числе в рамках фундаментальных работ по классической теории финансов, теории инвестиционной оценки, финансовому менеджменту и пр.), включающих в себя детальное описание построения денежных потоков и инвестиций, выбора и обоснования горизонта планирования и ставок дисконтирования и острой недостаточности работ по проблемам бюджетной эффективности инвестиционных проектов.

В работе очевидно использование авторского подхода к исследованию поставленной проблемы, заключающегося в сопоставлении эффектов и затрат (инвестиций) с учетом того, что и эффекты и затраты распределены во времени, учете концепции временной стоимости денег, предусматривающей дисконтирование денежных потоков для корректного сопоставления эффектов и затрат (инвестиций). Представлена соответствующая схема.

Детально представлен обзор имеющихся подходов и методов обоснования и построения ставок дисконтирования для целей оценки бюджетной эффективности, представленный в текстовой и табличной форме.

Содержательно в рецензируемой статье также проведен детальный анализ нормативных документов и авторских методик по определению ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности. Представлен алгоритм определения ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности (визуализация). Дана оценка выбору методов построения ставки дисконтирования для оценки бюджетной эффективности. Проведен анализ сложившихся подходов и методов построения и обоснования ставки дисконтирования при оценке отложенных эффектов в расчете бюджетной эффективности.

Показана зарубежная практика в рамках BIA (Budget Impact Analysis) – одного из подходов анализа влияния применения медицинских технологий и препаратов на бюджет (характерного для фармакоэкономики).

В статье также разработан и представлен научный результат - алгоритм принятия решения в отношении обоснования ставки дисконтирования для оцениваемых проектов. Алгоритм предусматривает ситуации отсутствия нормативного регулирования данного вопроса и/ или отсутствия регламентации данного вопроса в имеющихся нормативных документах.

При подготовке рецензируемой научной статьи использованы научные работы отечественных и зарубежных исследователей, материалы методического характера по проблеме исследования.

В статье не удалось развернуть полноценную научную дискуссию, однако, данное обстоятельство, в целом не влияет на ее научность, глубину исследовательской концепции и научный результат.

Считаем, что рецензируемая научная статья соответствует необходимым требованиям, предъявляемым к такому виду научных работ. Она способна вызвать читательский интерес и рекомендуется к опубликованию в искомом научном журнале.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|